现在应该了解的中国制造业的状况(2)《中国国内生产以及销售的障碍和解决方法~仓纺进军中国》

2016.02.10

在中国的海外开发公司改变业务形态是比较困难的。本公司是系统开发公司。所谓系统整合,如果将制造业看作是硬件的生产企业的话,像本公司这样开发系统的公司,可以说是制造软件的制造业吧。本公司在中国也一直在寻找面向日本企业和中国企业销售系统的代理店。

这些在中国本土的系统开发公司中的大部分,从SE和工程师的低成本的角度来看,几乎是包揽了日本总公司的工作。以前年的"雷曼冲击"为契机陷入不景气后,从日本来的工作大幅减少,这些企业也被迫面临中国内销这个问题。以下2点成为将中国内销设为目标的企业的主要障碍。

因为以前是以承包开发为主要业务的,所以没有直销的营业组织。只做被委托的系统开发就好,因此SE缺乏自主构建系统的能力。此状况的解决方法,有以下几点。将当地的技术人员,转为营业职。将自家公司以前开发的日本的优秀业务系统在中国国内销售。同时销售有市场的其他公司的产品。不管是哪个情况,都是突然改变业务形态,不是早就准备好的。在变更业务形态期间只能接受母公司的经济支援来维持运营。如果不能做到这些的话,等着的只有破产。

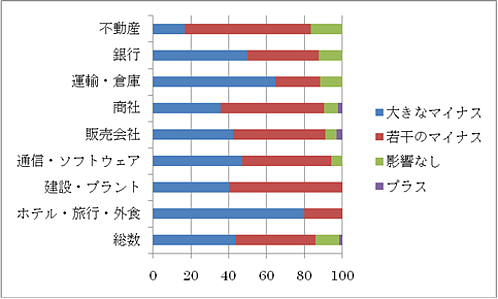

图1 日系企业活动实际状况调查(中国 非制造业对象,数值:%)

引用出处:日本贸易振兴机构(JETRO)海外调查部门"在亚洲以及澳洲的日系企业活动实际情况调查-中国,香港,台湾,韩国篇-(2009年度调查)"节选(http://www.jetro.go.jp/jfile/report/07000187/shiryo.pdf)

在中国的日系制造业的业务形态变更制造并销售硬件的日系制造业的中国工厂也存在一样的课题。没有特色产品的中小企业,一个接一个地倒闭了。存活下来的是有富裕资金的大制造业,和有市场性的自家产品,或者是有独自开发的高端技术的企业。

除了原本就有计划想在中国国内销售的制造业,大部分的工厂都是突然被强迫从委托生产转换到其它业务。在广阔的中国,也没有产品的销售途径。另外,用于委托生产的制造设备,转用为在中国销售的话,法律上规定需要作为中国销售重新登录。再加上如果不是贸易,而是当地生产当地销售的话,增值税等各种优待税制也将不适用。

下面将介绍一家制造业企业,经历了困难重重的业务形态变更后,逐渐走上正轨的例子。

此外,因为这是以本公司在中国的客户为例,所以提到的内容是以在日本上市的公司的中国工厂为主。关于日系中小制造业的状况,笔者自身也不太了解,所以在此不多发言。

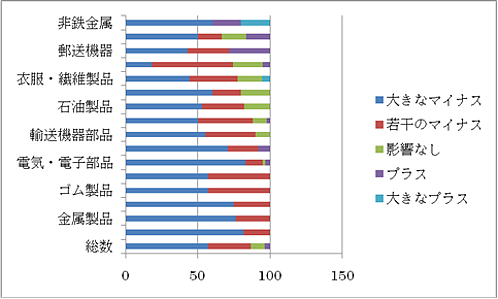

图2 日系企业活动实际状况调查(中国 制造业对象,数值:%)

引用出处:日本贸易振兴机构(JETRO)海外调查部门

"在亚洲以及澳洲的日系企业活动实际情况调查-中国,香港,台湾,韩国篇-(2009年度调查)"节选(http://www.jetro.go.jp/jfile/report/07000187/shiryo.pdf)

纺织业先进的业务形态转换

说到日本的纺织业,印象是在较早的阶段就开始在中国有工厂,并在日本国内销售廉价的产品。

事实上,平常我们在日本购买的服饰,大多是都是中国制造的。虽然机械产业稍微晚一点,但作为迅速着手进军中国的课题的产业,很多部分还是值得参考的。

这次访问的系统事业部门也是本公司在日本的代理店的仓纺纺织股份公司(KURABO:http://www.kurabo.co.jp/)的仓纺贸易(上海)有限公司的波多野副总经理。

仓纺也有本公司这样的管理系统的部门,事业展开不仅有纺织,还包含多种业务。以纺织业为核心,涵盖电子工程领域,生物质、回收利用以及处理废气的设施等等的工程领域,管理用于汽车内饰和建材的泡沫塑料等化学品领域,这家企业的事业涉及到很多方面。

以下是根据波多野副总经理对于本公司的提问做出的回答整理出的内容。

◇ ◇ ◇

1. 贵公司的中国工厂的产品,是何时从出口给日本转换为在中国内地销售的?

纺织业和非纺织业状况不同,所以我将分别进行说明。

首先,关于纺织业,仓纺在中国的工厂有在浙江省桐乡市的缝制工厂和在广东省珠海市的牛仔布的衣料工厂。关于缝制品的OEM生意是从2009年,中国服饰的产品缝制开始的。另外,关于牛仔布料工厂,从2010年(今年)正式开始在中国内销了。

接下来是关于非纺织业,在广东省广州市有泡沫塑料的工厂。这个工厂和日系汽车制造商的广州工厂连动。因此虽然基本上中国内销是100%,但是交易方是日系企业。

2. 转换至中国内销的时候,在制造面以及销售面上遇到了什么麻烦吗?

上述非纺织业的泡沫塑料的部分虽然是内销,但是和问题的主旨不吻合,在这里割爱不提,下面只介绍纺织业相关内容。

首先是制造面,遇到了很多问题。中国与欧美及日本不同,对于商务的想法不是从企划到商品一气贯通的。我们为了对应马上追求实物的紧迫感费了很大的工夫。

再加上,有时轻易地来索求关于现在生产的商品(接到其他客户的订单,正在生产上市前的商品)的信息和生产的技术的相关信息的公开。可以感受到对于产权的意识很薄弱。销售面上也有同样的倾向。我们认为这2点,是当前最大的问题。

再说说关于销售,在很多情况下赊销货款的回收相当困难。另外,关于契约书内容的解释事后发生问题的情况也很多,这很难处理。特别是和中国企业的交易,用电话联系的情况比较多,所以事后"说了/没说"的纠纷很多。比起价格面,因为国情以及商业习惯而为难的情况比较多,

3. 为了和中国国内的纺织业区别开来,贵公司展开了怎样的战略呢?

在我们生产的以天然纤维为中心的素材中,运用独自的技术来生产商品实现差别化。不只是各种信息,当客人进行零售的时候,我们还会进一步提供企划提案,以及咨询等无形附加价值的提案等。

4. 今后的中国市场的成长,是怎样预测的呢?对于这个预测,具体的措施是什么呢?

中国会越来越资本主义化,但是不会成为日本这样的市场,我认为会成为像美国那样存在生活水平差距的市场。在这个情况下,服装市场也会成为廉价品和高级品的两极化。如果这样的话,可以预想在崇尚欧美文化的中国,高级品是海外制和一部分中国制,中级品以中国制为中心,廉价品则是其他亚洲地区,非洲制和中国内陆制。所以,和一般的中国制的产品无法进行价格竞争的我们,积极地向受富裕层欢迎的中国服饰品牌进行销售以及向欧美著名服饰品牌销售必须以这些为核心进行考虑。

5. 贵公司在中国市场的竞争对手是怎样的企业呢?

目前,日系纺织业制造商、擅长纺织业的商社到处都是。

最近,中国纺织业制造商的企划提案能力有所提升,我们很有危机感,因此需要创造并提供更好的有形和无形的附加价值。

◇ ◇ ◇

生产计划软件的使用方法的变化以及工厂的定位的变化连动

本公司的话,与很多的日系制造业的中国工厂缔结了保守机密契约,所以不能具体的公布企业名称等信息,但是生产计划业务,这个可以说是担任着制造业的大脑的系统功能,可以感受到生产计划业务对于工厂的定位正在慢慢改变。

最极端的倾向是,以前生产排程软件被用于对日本总公司回复交货期,现在转为被用于自家工厂内的排程的例子了。

这样的工厂可以设想为自家工厂内的生产品种增加了,以及除了日本总公司,还拥有其它交易对象。事实上看系统的话,产品主数据中登录着成品,或者在交易对象中有中国企业的名称。在更先进的工厂,随着从中国国内的零件调配的扩大,还出现了进行资财交货期管理和成本模拟的事例。

这些逐渐转向内制内销的工厂有个共通的问题,就是在向中国国内企业调配零件时,品质上没有问题但是在交货期上存在问题。如果不能赶上期限的话,好不容易得来的商机却无法进行制造。而且是在薄利多销的商品的价格段进行贩卖,所以不能从日本进口高价的材料。为了防止资财短缺,工厂内的安全库存自然就会上调。

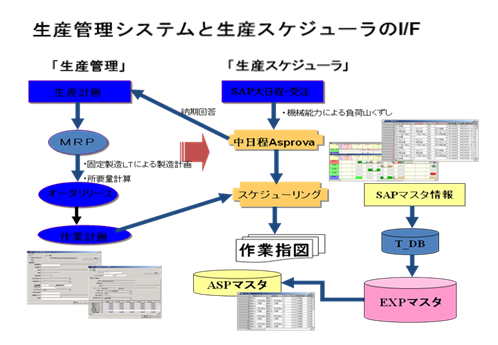

图3 运用典型的日本总公司工厂的生产计划系统和中国工厂的生产管理的交货期回复

SAP,运用Asprova进行日程管理的例子贩卖上的障碍与如何解决接下来,在中国市场的贩卖上,关于这些日系制造业正在面临的问题进行说明。在这里,我想声明一点,本公司的系统只是工厂专用的系统。所以关于销售管理等内容上,请理解这些是上述仓纺等客户企业的访问的内容。

因为是这样的状况,不是对所有的事情都了若指掌,所以这是基于本公司多年来的经验所得出的结论。

从笔者的经验上来讲,一开始听到的"辛苦",就像在本篇开头所提到的系统公司那样,在工厂有技术人员和生产负责人,但是没有贩卖部门以及营业部门。提供面向中国制造业的材料的话,能做到技术的交涉和低廉的价格的话,向中国企业的贩卖应该可以实现的。

但是,如果想将成品销售给中国的消费者的话,需要确立广大的销售网和客服,以及自家公司的营业体制等。本公司在刚进军中国市场的时候,日本的客户作为工厂的设备投资的一部分,自己在日本买了产品带入中国工厂,所以以当时的北京分公司在技术方面的对应就够了,但是随着中国国内的当地法人之间的交易越来越多,不得不在上海设置了分公司。

这个时候的重点是"本地化"。在日系制造业的工厂,生产管理员也逐渐换为中国人,如果销售对象是中国企业的话将会更明显,彼此都是中国人生意才会谈的顺利。日本人的工资还是很高的,如果让日本人常驻的话,将会影响销售单价。

另外,在上述仓纺的回答中也提到了,当地的状况是:价款回收很困难;契约精神还没有成型的社会;对于产品的权利以及版权的意识也不充分,因此日本一样的商业习惯是不成立的。

有些企业对于采购负责人的评价,比起价格交涉更注重"不交钱",所以用日本的想法进行交易是十分困难的。作为基本的对应方法,销售方应更严格地设定契约,并且即使是口头的商谈也用IC录音机录音交易过程。

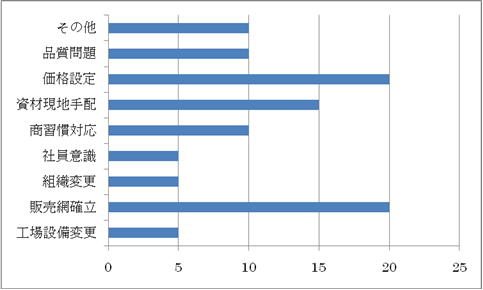

图4 本公司用户问卷调查 关于内部销售转换的障碍理由(数值:%)

图4所示,面向本公司的中国用户(日系制造业大约50家)的问卷调查也证实了这些课题,可以看出比起工厂内部的问题,在价格以及销售网等这些外部体制的确立上有很大的问题。另外,工厂生产的最大障碍是资财的调配。QCD这个在日本的制造业是理所应当的常识,但是在中国还未扎根。

即使笔者对资财负责人进行访问,"只能尝试交易看看。比起企业的信用管理等的调查机构,同行业其他会社的口碑更可靠。"大部分都是这样的答案。今后的中国市场的日系制造业就如上述内容,习惯了日本的商业习惯的企业进军中国市场伴随着很大的困难。但是,就算伴有困难,如果不从逐渐萎缩的日本市场进军一直在增长的中国市场的话,日本的制造业将不会有明天。

这个状况是本公司身为软件制造业设身处地感受到的现实状况。

从本公司的经验来讲,就算迎合市场也要坚守原则。如果只是以价格一决胜负的话,不可能胜过廉价的中国制品。

在访问中也提到了,中国是个人口和市场规模都巨大的国家。对准哪个收入层,从而在那个地域能成为赢家呢?伴随着上海世博会,中国在今年已经超过日本,成为世界经济第2大国。为了能在中国存活下来,剩下的时间不多了。下一篇,我想对于在这样的中国市场之中,日系制造业发挥其特有的性质(优点和缺点)的中国生产的方向性,进行更深一步的讨论。

Asprova Corporation

总公司副总经理 兼 上海分公司总经理 藤井贤一郎